Nieuw pensioenstelsel

Januari 2025: Toelichting Implementatieplan en communicatieplan Wtp

Het bestuur heeft begin januari 2025 besloten de opdracht te aanvaarden en de verzoeken van sociale partners uit te voeren. De uitvoering is vastgelegd in het Implementatieplan. Het Communicatieplan Wtp is onderdeel van het Implementatieplan. Lees meer over het Implementatieplan, Communicatieplan Wtp en belangrijke communicatiemomenten in dit nieuwsbericht.

—————————————————————————–

De solidaire premieregeling uitgelegd

Sociale partners (de werkgevers- en werknemersvertegenwoordiging) kiezen voor de solidaire pensioenregeling. In de solidaire pensioenregeling worden mee- en tegenvallers samen opgevangen en wordt er collectief belegd. Daardoor zullen de pensioenen stabiel zijn. We leggen de nieuwe pensioenregeling in kleine stukjes aan je uit.

- Ouderdomspensioen

Ouderdomspensioen is het pensioen dat je ontvangt als je stopt met werken. Hoe werkt het nu en hoe werkt het straks? Lees meer. - Partner- en wezenpensioen

Het is belangrijk dat er ook een uitkering is voor jouw partner en kinderen als je komt te overlijden. Een situatie waar je liever niet over na denkt, maar het is wel erg belangrijk om dan iets geregeld te hebben. Lees meer. - Solidariteitsreserve

De nieuwe pensioenregeling is een solidaire premieregeling. Een belangrijk en verplicht element van deze regeling is de solidariteitsreserve. De solidariteitsreserve heeft twee doelen, lees hier welke doelen dit zijn. - Van pensioenaanspraak naar kapitaal voor pensioen

De manier waarop we pensioen opbouwen, gaat veranderen. We gaan van een pensioenaanspraak naar een kapitaal voor pensioen. Van dit kapitaal kun je, op het moment dat je met pensioen gaat, zelf een maandelijks pensioen aankopen. Lees meer.

—————————————————————————–

November 2024: Informatieve webinars over de overstap naar de solidaire premieregeling

Tijdens de Pensioen3daagse op 12, 13 en 14 november 2024 hebben voor verschillende doelgroepen webinars over de solidaire premieregeling plaatsgevonden. Rogier Bouwman (voorzitter Heineken Pensioenfonds) en Maayke van Houdt (People Director HEINEKEN Group) vertelden o.a. hoe pensioen in Nederland is geregeld, waarom een nieuw pensioenstelsel nodig is, wat er verandert, wat hetzelfde blijft en hoe de solidaire premieregeling werkt. We gaan uitgebreid in op het partnerpensioen en we bespraken de globale verdeling van het pensioenvermogen naar persoonlijke pensioenvermogens. De webinars duren één uur en zijn hier terug te kijken.

Juli 2024: Transitieplan gereed

Op 1 juli 2023 is de Wet Toekomst pensioenen ingegaan. Alle pensioenregelingen moeten aangepast worden aan deze nieuwe wet. HEINEKEN en de vakbonden hebben afspraken gemaakt met elkaar over de nieuwe pensioenregeling en over de manier waarop de overgang naar de nieuwe pensioenregeling moet gaan verlopen. Dit alles is vastgelegd in het transitieplan. Wij hebben een samenvatting gemaakt van het transitieplan.

Lees de samenvatting van het transitieplan

Kom meer te weten over het pensioentransitieplan en kijk deze video waarin de werkgever je meer vertelt over het nieuwe stelsel.

—————————————————————————–

Aanpassingen partnerpensioen en wezenpensioen conform Wet Toekomst pensioenen

Waar mogelijk wordt de huidige pensioenregeling alvast in lijn gebracht met de Wet Toekomst pensioenen die op 1 juli 2023 is ingegaan. Dat betekent dat per 1 januari 2024 de definities voor ‘partner’ en ‘wees’ zijn aangepast. Je leest hier wat dit betekent. En het is mogelijk om je pensioen te vervroegen tot tien jaar voor de AOW-leeftijd.

—————————————————————————–

Nieuwsbrief werkgever nieuw pensioenstelsel

In december 2023 heeft de werkgever een eerste nieuwsbrief over de aanstaande wijzigingen van het pensioen verstuurd. Waarom is verandering nodig, wat blijft hetzelfde, wat verandert er, welke stappen zijn genomen en welke stappen moeten nog genomen worden. Ook wordt verteld welke partijen zijn betrokken. Lees de nieuwsbrief hier.

In april 2024 heeft de werkgever een tweede nieuwsbrief over de aanstaande wijzigingen van het pensioen verstuurd. Wie werken er allemaal mee aan de transitie? Hoe ziet het proces er uit? Hoe word jij vertegenwoordigd? Je leest het hier.

—————————————————————————–

Uitkomsten onderzoek naar risico en jouw pensioen

In maart 2023 heeft het Heineken Pensioenfonds je uitgenodigd om mee te doen aan het onderzoek naar hoeveel risico je wilt lopen met je pensioen. We vinden het belangrijk om te weten hoe onze (gewezen) deelnemers en gepensioneerden aankijken tegen de opbrengsten en risico’s van beleggen. Met dit onderzoek hebben we daar een goed beeld van gekregen: in totaal hebben 2.052 respondenten hun mening gegeven. De aanleiding om dit onderzoek uit te voeren, zijn de nieuwe regels voor pensioen die er met het nieuwe pensioenstelsel gelden.

Klik hier om de uitkomsten te bekijken.

—————————————————————————–

Het kabinet heeft met de werknemers- en werkgeversorganisaties een pensioenakkoord gesloten. In dit pensioenakkoord is in hoofdlijnen aangegeven hoe het nieuwe pensioenstelsel eruit zou moeten komen te zien. Een aantal zaken zijn al duidelijk, maar er moeten ook nog veel delen verder uitgewerkt worden. Via deze pagina houden we je op de hoogte over de ontwikkelingen.

Aan de slag met het nieuwe pensioenstelsel

Aan de slag met het nieuwe pensioenstelsel

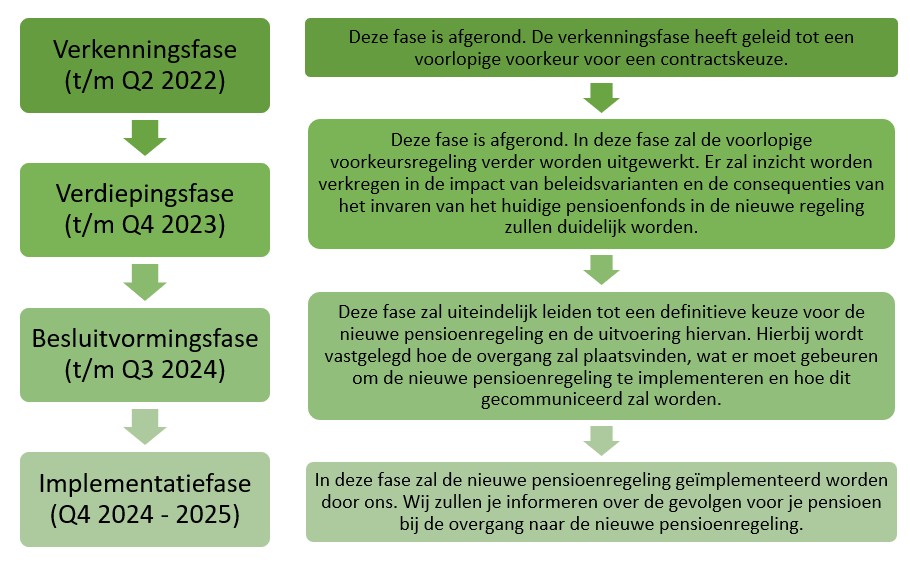

Het Heineken Pensioenfonds is gezamenlijk met HEINEKEN en de werknemersorganisaties een project gestart om aan de slag te gaan met het pensioenakkoord. In dit project wordt vooralsnog uitgegaan van een transitiedatum van 1 januari 2026. Dit is de eerst mogelijke realistische datum voor het Heineken Pensioenfonds om over te gaan naar het nieuwe pensioenstelsel. Eerder was dit 1 januari 2025. Dit is echter met name vanwege uitgestelde wet- en regelgeving niet haalbaar gebleken. We wachten liever niet met de overgang tot de uiterste datum van 1 januari 2028.

Het project is opgedeeld in vier fasen:

—————————————————————————–

Voorlopige voorkeursregeling: solidaire premieregeling

Op grond van het pensioenakkoord moeten keuzes gemaakt worden over een nieuwe pensioenregeling waarbij er primair tussen twee verschillende contractsvormen gekozen kan worden. HEINEKEN en de werknemersorganisaties hebben een voorlopige keuze gemaakt op hoofdlijnen, namelijk de solidaire premieregeling. Deze keuze zal in de verdiepingsfase in 2022 en 2023 verder onderzocht en uitgewerkt worden.

Lees het bericht van HEINEKEN en de werknemersorganisaties over de voorlopige voorkeursregeling.

—————————————————————————–

Waarom een nieuw pensioenstelsel?

Waarom een nieuw pensioenstelsel?

We willen dat iedereen in Nederland een goed pensioen kan krijgen. Ook de generaties na ons. Daarom hebben de vakbonden, de werkgevers en de overheid samen nieuwe regels voor pensioen gemaakt. De komende jaren voeren wij die nieuwe regels met elkaar in. Lees meer over de nieuwe regels voor jouw pensioen.

—————————————————————————–

Lees meer over de uitkomsten van de deelnemersenquête.